分享到:

时间: 2024-12-03 浏览人数: 0

成本优势与技术突破双轮驱动,铝线键合渗透率三年翻两番

——新能源汽车与5G需求成核心增长引擎

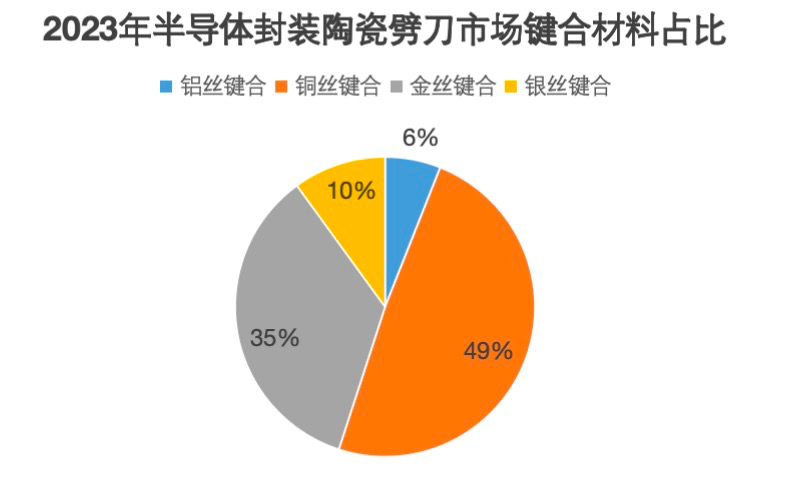

2024年12月3日 —— 近年来,铝线键合技术正以超预期的速度重塑半导体封装材料市场格局。行业数据显示,铝线键合在国内陶瓷劈刀市场的占比从2019年的2%跃升至2023年的6%,市场占有率持续保持每年增长1%,预计2024年将突破7%,三年内实现渗透率翻两番。这一增长背后,是成本优势、技术突破与下游需求爆发的三重合力推动。

成本优势:铝线替代金/铜线的经济性逻辑

受金价持续上涨影响(2010-2020年均涨幅12%),封装厂商加速转向低成本键合方案。铝线键合凭借较金线低60%-70%、较铜线低30%-40%的成本优势(数据来源:SEMI《2023年封装材料成本分析》),成为高性价比替代首选。

- 铜线痛点:需额外镀层防氧化,工艺复杂且设备改造成本高;

- 金线困境:2023年金价同比再涨12%(LBMA数据),挤压封装厂利润空间;

- 铝线突围:单位封装成本较铜线再降20%-30%,推动其在车规级功率模块中的渗透率从2021年3%升至2023年8%。

技术突破:从“边缘角色”到“主流方案”的关键一跃

铝线键合曾因传统技术瓶颈长期受限,但近年来的技术突破彻底扭转局面:

1. 纳米陶瓷镀层技术:劈刀硬度提升至莫氏8级,寿命延长3-5倍,适配高频次键合作业(来源:SEMI白皮书);

2. 超精密加工工艺:飞秒激光抛光实现刃口精度±0.2μm,支持0.8 mil超细铝线与15μm线弧控制,突破2.5D/3D封装瓶颈;

3. 界面氧化抑制:真空镀膜工艺将铝线氧化风险降至0.3%以下,良率提升至99.5%(来源:TrendForce报告)。

“铝线键合已从‘能用’迈向‘好用’阶段,其技术成熟度完全满足车规级封装要求。”某国际封测巨头技术负责人表示。

需求爆发:新能源汽车与5G点燃增长引擎

下游应用场景的扩张为铝线键合注入持续动力:

- 新能源汽车:2023年全球销量超1,400万辆(中汽协数据),IGBT/SiC模块封装需求激增,铝线轻量化与高导电性优势凸显;

- 5G通信:国内年新增基站超60万座(工信部数据),高功率射频器件封装依赖低成本、高可靠性方案;

- 消费电子:Fan-out、SiP等先进封装工艺普及,推动铝线键合在手机处理器中的占比三年增长300%。

未来展望:2025年渗透率或突破10%

行业机构预测,随着东南亚封测产能扩张及碳化硅器件量产,铝线键合占比有望在2025年突破10%。SEMI分析师指出:“铝线键合正在改写封装材料市场规则,未来三年或成中高功率场景的默认选择。”

结语

从边缘到主流,铝线键合的崛起印证了“成本+技术+需求”的产业升级逻辑。在半导体国产化与绿色制造的双重背景下,这一技术或将成为中国封装产业链突围的关键支点。

Top

Top

Btm

Btm